Share

EHS 総合研究所

所長 則武祐二

日本でも大企業の多くが回答しているCDPだが、

CDP本部では2024年版の改訂で中小企業も対象となるよう進められています。

CDP[i]は2023年には日本の約2,000社を含めて世界で約23,000社が情報開示しています。CDPの評価は世界中の投資家が投資判断に利用しており、大企業にとって対応は不可欠なものになりつつあります。CDPは発足当初はCarbon Disclosure Projectが正式名称だったように気候変動が主でしたが、フォレストと水セキュリティに対象を広げており、名称もCDPを正式名称にしています。さらに英国のCDP本部では2024年版の改訂概要[ii]が示されており、大きな変更点は次の4点です。

・中小企業向けへの拡大

・3つの質問票の統合

・環境データの開示拡大

・報告フレームワークや標準との連携

CDP2024年の最も大きな変化は、中小企業(SME)向けの専用質問票の導入です。

当初は気候に焦点を当て、いくつかの森林と水セキュリティも含められますが、採点は気候変動のみとなります。

この質問票により、中小企業の知見が⼤幅に向上し、その規模の組織にとって、より適切な合理化・簡素化された質問票によって開示できるようになるとされており、質問票が中小企業にとって役立つことを下記のように示しています。

中小企業の現在の成熟度レベルで対応できる柔軟性を提供するように構成されており、知識を得て行動を促すために十分な挑戦をしながら、中小企業がどこに注意を向けるべきかを容易に理解できるようになります。 この質問票は、情報開示があらゆる組織の環境への取り組みにおける重要な第一歩であることを認識し、中小企業が情報開示に取り組み、行動を開始するよう促すものです。

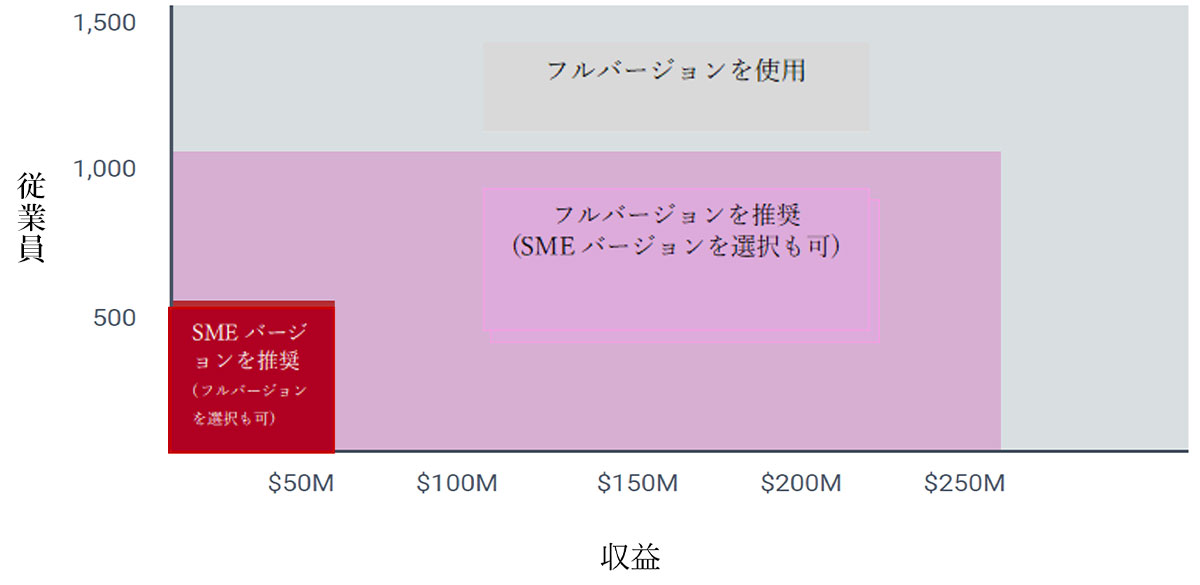

このSMEの質問票の対象となるしきい値は、従業員数が500人、収益が5000万米ドルとなっており、選択できるオプションも含めて図のようになっています。

図. SMEバージョンの使用領域

出典 Corporate-Disclosure_Key-changes-for-2024_Part-IIを和訳して作成

3つの質問票の統合

CDP2023では、気候変動、フォレスト、水セキュリティの3つの質問票が独立し、回答の対象となる組織も異なっていました。CDP2024では、気候と⾃然の保護を企業戦略の中⼼に据えるため、環境問題の全範囲にわたって、より効果的な行動を取るよう企業に求めています。回答者とデータ利用者が、⼟地利用、⽣物多様性、プラスチックを含む⽣態系全体の依存関係、影響、リスク、機会を相互に関連する課題として評価し、管理することを奨励しています。そのために、CDP2024では3つの質問票が統合されます。理由として下記が記載されています。

気候危機への対処は、同時に⾃然危機への対処なしには達成できません。炭素排出と気候変動は課題の一部にすぎません。毎年天然資源の利用により少なくとも44兆米ドルの経済価値が⽣み出されると共に⾃然への損失は前例のない規模で続いています。

気候変動に関する政府間パネル (IPCC) と生物多様性と生態系サービスに関する政府間科学政策プラットフォーム(IPBES)は、気候と自然は同時に公平な方法で取り組まなければならないことに同意しています。これには、生態系の保全、保護、回復、より持続可能な農業と林業の実践、そして循環経済の追求が含まれます。これに関連して、水セキュリティと森林破壊に対する企業の行動を加速し、あらゆる環境問題に取り組むことがこれまで以上に重要になっています。CDPが統合質問票形式に移行することで、ステークホルダーは直接の運営活動、サプライチェーン、財務上の決定におけるすべての環境への影響をより適切に評価できるようになります。また、企業がこれらの問題の相互接続性に対処することを奨励するために、新しいデータポイントも統合しています。

CDP企業質問票を使用すると、開示者は改善されたインターフェイスとより直観的なワークフローを体験できます。この質問票は総合的な環境管理への移行を促進し、情報開示者が市場や規制当局の要求により適切に対応できるようにします。

また、CDP企業質問票により、ガバナンスや戦略に関する質問を繰り返すことなく、生物多様性、プラスチック、土地などの環境問題をより体系的に拡大するという戦略的目標を達成することもできます。

環境データの開示拡大

2024年には中小企業と公的機関を除くすべての企業情報開示者にプラスチックに関するいくつかの基本的なデータポイントが提示されることになるとされています。プラスチックの影響が⼤きい分野では、より幅広い質問が提示される可能性があり、プラスチックの⽣産/商業化から、廃棄物および⽔セキュリティサービス、⾦融商品の提供にまで拡⼤されるようです。

報告フレームワークや標準との連携

ヨーロッパ、ブラジル、インド、英国で法規制等により開⽰が義務付けられています。他の国、地域でも導⼊される予定とされています。CDPは今後の新たな報告フレームワークや標準との連携をさらに進めるとしています。

これらの変更は、CDPポータル・テクノロジーの変革と併せて、投資家や規制当局が期待する主要な開⽰要件に沿っていき、企業や金融機関が環境への影響を測定、理解し、行動できるよう支援するとなっています。

整合する外部基準として下記が挙げられています。

・IFRS S2 気候関連開⽰

・Science Based Targets イニシアチブ (SBTi)

・⾃然関連財務情報開⽰タスクフォース (TNFD)

・証券取引委員会(SEC)が提案する環境開⽰ルール

・欧州財務報告諮問グループ(EFRAG)の欧州サステナビリティ報告基準(ESRS)

具体的な例としてはスコープ1と2の排出量の内訳に関する質問が新たに追加され、主に⽬標の⽬的と適用範囲に加えて⽅法論の詳細に関して、排出量、⽬標、炭素クレジットに関する質問が改訂されるなどがあります。

まとめ

CDP2024の質問票の最終版は、フルバージョンとSMEバージョン共に、4 ⽉末にCDPのwebサイトで入⼿できるようになると記載されていますので、このコラム掲載時点で入手できるでしょう。

上記に記載した以外にも、気候変動、⽔、森林関連の問題に関連する環境要件に関する追加情報が求められます。また、サプライヤーの環境要件の不遵守に対処するポリシーを持っているかどうかを開⽰することも求められます。中小企業などこれまでCDPに基づく情報開示が出来ていない組織にとっては、中小企業への拡大の目的にあるように、どこに注意を向けるべきかを容易に理解できるようになり、情報開示があらゆる組織の環境への取り組みにおける重要な第一歩であることを認識でき、企業が情報開示に取り組み、行動を開始することに役立ちます。

今回は初めての取り組みの部分もありますので、適切に情報を把握しているコンサルタントに相談するのも有益だと思います。

[1] Home – CDP